14 / 24

14 / 24

14

Pismo MICHAEL Journal: 1101 Principale St., Rougemont QC, J0L 1M0, Canada • Tel.: (450) 469-2209 • Fax (450) 469-2601

Dwumiesięcznik MICHAEL: ul. Komuny Paryskiej 45/3A, 50-452 Wrocław, Polska • Tel.: (071) 343-6750 •

www.michael.org.plmaj-czerwiec-lipiec 2008

6

Pismo MICHAEL Journal: 1101 Principale St., Rougemont QC, J0L 1M0, Canada •Tel.: (450) 469-2209

Dwumiesięcznik MICHAEL: ul. Komuny Paryskiej 45/3A, 50-452 Wrocław, Polska • Tel.: (071) 343-6750

na deprecjację wykorzystana na zakup dóbr produk

cyjnych jest reinwestowaniem oszczędności.

c) Reinwestowanie oszczędności

Finansowanie produkcji dóbr produkcyjnych i innych

dóbr kapitałowych przez reinwestowanie oszczędności

zaostrza niedobór siły nabywczej spowodowany przez

oszczędzanie, powodując powstawanie nowych cen bez

nowej siły nabywczej(Douglas 1930a).

Taką sytuację jasno obrazuje przykład (Douglas

1931a) robotnika, który oszczędza co tydzień 20% swo-

ich zarobków i po 100 tygodniach kupuje akcje przed-

siębiorstwa produkującego maszyny. Oszczędzana co

tydzień suma uniemożliwiła kupno produktów, w których

stworzyła koszty, i z powodu jej zareinwestowania poja-

wiła się jako zarobek w produkcji maszyn, przywracając

niedobór spowodowany w pierwszym cyklu produkcyj

nym i umożliwiając kupno nie sprzedanych produktów.

Ale koszt maszyn wyprodukowanych w drugim cyklu jest

kosztem produkcji przyszłej i jego siła nabywcza jeszcze

nie istnieje.

Reinwestowanie zysków przedsiębiorstwa w nowe

środki produkcji stanowi podobny przypadek (Douglas

1930a).

Kiedy pieniądz z drugiego cyklu jest powtórnie zain-

westowany, efekt na niedobór siły nabywczej jest wtedy

skumulowany.

d) Podwójny obieg pieniądza: teoremat A+B

C. H. Douglas pogłębia zagadnienie reinwestowania

oszczędności w celu otrzymania jeszcze ogólniejszego

obrazuwadywsystemie cen.Wadę tęDouglas identyfiku-

je jako „podwójny obieg pieniądza w przemyśle”(Douglas

1920a, b i 1931a), lepiej znany pod nazwą „teorematu

A+B”. Douglas uważa podwójny obieg pieniądza w prze-

myśle za cechę strukturalną gospodarki.

Podwójny obieg pieniądza w przemyśle należy ro-

zumieć jako uogólnienie propozycji dotyczącej reinwe-

stowania oszczędności tak, aby całość wypłat i zarob-

ków, świadczeń i dywidend

rozdzielonych w trakcie trwa-

nia okresu produkcyjnego

wracała do producentów w

tym samym okresie poprzez

ceny dóbr i usług sprzedanych

konsumentom, aby sfinanso-

wać nowy cykl produkcyjny,

tworząc nowe ceny bez doda-

nia nowej siły nabywczej (Do-

uglas 1931a).

Poniższe diagramy przed-

stawiają rozumowanie Do-

uglasa:

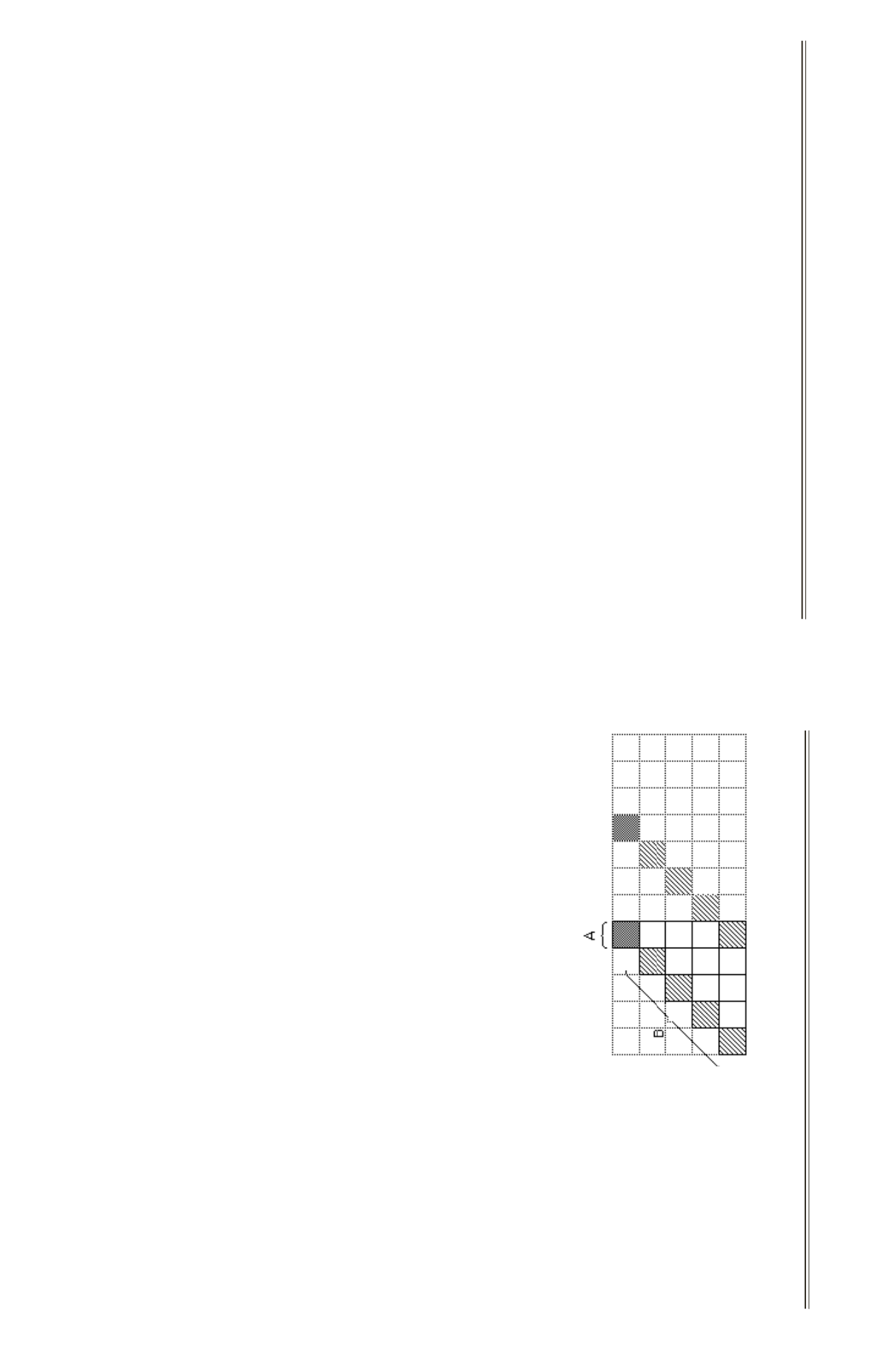

Diagram 1 – płatności A i B w

łańcuchu produkcyjnym skła-

dającym się z 5 procesów

W diagramie 1 łańcuch produkcyjny złożony z 5 pro-

cesów, z których każdy rozdziela identyczne wypłaty,

tylko 1/5 tego pieniądza stanowi siłę nabywczą w sen-

sie, w jakim rozumie to Douglas. W rzeczywistości tylko

wypłaty rozdzielone przez proces V, w którym powsta-

ją dobra i usługi przeznaczone dla konsumentów final-

nych, stanowią siłę nabywczą konsumentów. Wypłaty w

poprzednich procesach, które są etapami produkcji dóbr

pośrednich i dóbr przemysłowych – a więc dóbr kapitało-

wych – nie są siłą nabywczą tylko czystą inflacją.

Na przykład jeśli każdy proces rozdziela 100 jedno-

stek liczbowych, 400 jednostek liczbowych rozdzielo-

nych przez procesy I, II, III i IV w maju dodadzą się do

100 jednostek liczbowych rozdzielonych przez proces V

w tym samym miesiącu i w efekcie spowodują zwyżkę

cen dóbr i usług konsumpcyjnych oferowanych w maju

do 500 jednostek liczbowych. Konsumenci zapłacą za te

dobra 500 zamiast 100 jednostek liczbowych, bo zapła-

cą także za dobra pośrednie i produkcyjne wytworzone

w maju, mimo że te dobra nie były dla nich przeznaczo-

ne i nigdy do nich nie dotrą.

A 400 jednostek liczbowych rozdzielonych przez pro-

cesy produkcji dóbr kapitałowych powinny pozostać w

rękach konsumentów i czekać aż dobra konsumpcyjne,

w koszcie których się pojawiły, dotrą do konsumentów.

Zamiast mieć w rękach tylko 5x100 jednostek liczbowych

w maju konsumenci powinni mieć 15x100 jednostek licz

bowych, to znaczy wszystkie wypłaty rozdzielone przez

procesy leżące pod przekątną łączącą procesy I i V,

które już odliczyły jednostki liczbowe odpowiadające

dobrom definitywnie skonsumowanym w procesie pro-

dukcji i które już nie dotrą do konsumentów w dobrach

finalnych.

W diagramie 2, w długim łańcuchu znajduje się czter-

dzieści procesów i siła nabywcza jest znacznie zmniej-

szona do 1/40 całkowitego pieniądza rozdzielonego na

konsumpcję. Pozostałe 39/40 opłaca w rzeczywistości

koszty dóbr pośrednich i produkcyjnych zużytych w tym

okresie, a nie dóbr konsumpcyjnych będących wtedy w

sprzedaży.

11

Pismo MICHAEL Journal: 1101 Principale St., Rougemont QC, J0L 1M0, Canada •Tel.: (450) 469-2209

Dwumiesięcznik MICHAEL: ul. Komuny Paryskiej 45/3A, 50-452 Wrocław, Polska • Tel.: (071) 343-6750

Korekta skumulowanego deficytu siły nabywczej jest

uczonąmieszanką większego dyskonta na ceny detalicz-

ne niż to, wynikające ze statystyk produkcji i konsumpcji,

i wyższej dywidendy początkowej lub normalnej dywi-

dendy wzrastającej szybciej niż wydajność, dywidendy

której towarzyszy spadek zatrudnienia lub czasu pracy.

Na przykład w szkicu planu dla Szkocji (Douglas

1924a) Douglas sugerował dyskonto początkowe co

najmniej 25%, dywidendę początkową wynoszącą 1%

kapitału narodowego i redukcję czasu pracy bez zmniej-

szenia zatrudnienia. Jak poprzednio w szkicu planu dla

brytyjskiego górnictwa (Douglas 1920b), tak i tutaj Do-

uglas uważa, że rosnące zastępowanie wypłat przez

dywidendę przy zachowaniu zatrudnienia i skróconym

czasie pracy, odbędzie się szybko i łagodnie (Douglas

1922a).

Tymczasowe środki działania będą stosowane aż do

zapewnienia pewnego minimalnego kredytu kupna prze-

widzianego przez pierwszą zasadę rozwiązania – patrz:

aneks C.

b) Zniesienie podatków

W obecnym systemie ekonomicznym istnieją dwa

sposoby/kanały wycofywania pieniądza: po pierwsze

przez kupno dóbr i usług konsumpcyjnych prywatnych,

po drugie przez różnego rodzaju podatki, które odpowia-

dają mniej więcej „kupnu” dóbr i usług konsumpcyjnych

publicznych.

Zgodnie z ostatnią częścią tekstu pierwszej zasady

rozwiązania (aneks C) mógłby istnieć tylko jeden kanał

wycofywania pieniądza konsumpcyjnego i byłaby nim

cena dóbr i usług konsumpcyjnych prywatnych. Opła-

canie konsumpcji dóbr i usług publicznych odbywałoby

się poprzez zmniejszenie dyskonta na ceny dóbr i usług

konsumpcyjnych prywatnych.

Alternatywą zniesienia podatków jest dyskonto po-

datkowe, tak aby odzwierciedlały one dokładnie kon-

sumpcję dóbr i usług publicznych.

c) Pieniądz bez długu i odsetek

Aby pieniądz był wycofywany w rytmie konsumpcji,

należy go uwolnić od rygoru jego zwrotu w ściśle okre-

ślonych terminach, jak wymaga obecna polityka banko-

wa w kwestii pożyczek, linii kredytowych i innych form

tworzenia pieniądza. W tym sensie pieniądz w obiegu

w formie kredytu dla producentów lub konsumentów nie

może być długiem, ponieważ jego zwrot nie jest arbi-

tralnym obowiązkiem, lecz „zakończeniem” normalnego

cyklu obiegu od producenta do konsumenta ze zwrotem

producentowi poprzez ceny dóbr usług konsumpcyj-

nych, lub od jednego producenta do drugiego poprzez

ceny dóbr i usług produkcyjnych.

Aby śledzić rytm produkcji pieniądz, musi mieć włas-

ną dynamikę niezależną od efektu przyśpieszenia wyni-

kającego z odsetek. Odsetki stanowią zysk dla banków

i rekompensatę dla deponentów, zachowują pieniądz w

obiegu, jak również redystrybuują go, co może działać

przeciw innym mechanizmom dystrybucji. Odsetki zasi-

lają oszczędności, które są pieniądzem wyłączonym z

obiegu konsumpcji przyśpieszając pojawienie się nowe-

go pieniądza, aby zastąpić ten nie wycofany z obiegu

przez akt kupna.

Ponieważ kredyt realny jest własnością wspólną, to,

z etycznego punktu widzenia, kredyt finansowy może

być anulowany tylko przez organizm odpowiedzialny

przed społeczeństwem i niezależny od rządu. W tym

kontekście istniejące obecnie instytucje finansowe mogą

działać jako mandatariusze społeczeństwa w obiegu

kredytufinansowego, którybędąotrzymywaćododpowie

dzialnego organizmu, aby go przekazać producentom i

konsumentom, i zwrócą go temuż organizmowi, kiedy

do nich od tychże producentów i konsumentów wróci.

KONKLUZJA

Badania opisane w tej pracy pozwoliły stworzyć wy-

obrażenie graficzne i matematyczne modelu mentalne-

go rzeczywistości ekonomicznej, jaką jest teoria Kredytu

Społecznego, opracowana przez szkockiego inżyniera

C. H. Douglasa, i który to model nigdy jeszcze nie był

wyrażony w postaci równań (Boucher 1993). Choć tylko

częściowy, bo ograniczony do teorematu A+B w diag-

nozie, a do dyskonta skompensowanego i zniesienia

podatków w politykach, model ten pokazał jednak de

synchronizację mechanizmu dystrybucji pieniądza przez

kształtowanie cen i mechanizmu wycofywania pieniądza

przez likwidację kosztów, co prowadziło albo do znacz-

nego zakłócenia funkcjonowania systemu w przypadku

bardzo ograniczonego wsparcia konsumpcji przez kre-

dyt bankowy w formie nie zrównoważonego budżetu

rządowego, bądź do degradacji prowadzącej do załama-

nia się systemu w przypadku zupełnego braku wsparcia

przez kredyt bankowy. Zastosowanie dyskonta narodo-

wego, które powoduje bezpośrednio spadek cen umożli-

wił funkcjonowanie ekonomii pod nieobecność wsparcia

konsumpcji przez kredyt bankowy, zapobiegając degra-

dacji i zawaleniu się systemu. Model został opracowany

w systemie STELLA (skrót od: Systems Thinking Expe-

riential Learning Laboratory with Animation), specjalnie

przystosowanym do modelowania mentalnego zjawisk

dynamicznych.

Te badania umożliwiły także zbudowanie modelu

równowagi ogólnej policzalnej z uwzględnieniem dyna-

miki systemów dla małej, typowej gospodarki samowy-

starczalnej i bez Państwa, przedstawiając rzeczywistość

ekonomiczną w formie modelu zapasów i przepływów,

a nie tylko przepływów lub przepływów z niewielkimi

zapasami(Decaluwe 2001 i Boucher 2001). Model zo

stał opracowany w systemie GAMS (General Algebraic

Modelling System), zwykle używanym do budowy mo-

deli równowagi ogólnej policzalnej; był on także opra-

cowany w systemie STELLA. Wprowadzając zmienne

zapasów dóbr pośrednich i gotowych do modelu rów-

nowagi ogólnej policzalnej, jest możliwe dokładne mo-

delowanie diagnozy wady strukturalnej systemu cen.

Ponieważ modele równowagi ogólnej policzalnej nie

Proces I

Proces II

Proces III

Proces IV

Proces V

Styc. Luty Marz. Kwi. Maj Czer. Lipi. Sier. Wrz. Pazd. List. Grud.